Tagi

Obowiązek podatkowy przy wewnątrzwspólnotowym nabyciu towarów, Obowiązek podatkowy w WDT, Wewnątrzwspólnotowe nabycie towarów

Wewnątrzwspólnotowe nabycie towarów oznacza nabycie prawa do rozporządzania jak właściciel towarami, które w wyniku dokonanej dostawy są wysyłane lub transportowane na terytorium państwa członkowskiego inne niż terytorium państwa członkowskiego rozpoczęcia wysyłki lub transportu przez dokonującego dostawy, nabywcę towarów lub na ich rzecz. Wewnątrzwspólnotowe nabycie towarów ma miejsce, jeżeli dokonującym dostawy towarów jest podatnik lub podatnik podatku od wartości dodanej (na terytorium państwa członkowskiego), natomiast nabywcą jest podatnik lub podatnik podatku od wartości dodanej, a nabywane przez nich towary mają służyć czynnościom wykonywanym przez podatnika, a także – osoba prawna nie będąca podatnikiem, jeżeli całkowita wartość wewnątrzwspólnotowego nabycia towarów na terytorium kraju przekroczyła w trakcie roku podatkowego kwotę 50.000 zł.

Przez wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem, o którym mowa w art. 5 ust. 1 pkt 4, rozumie się równię przemieszczenie towarów przez podatnika podatku od wartości dodanej lub na jego rzecz, należących do tego podatnika, z terytorium państwa członkowskiego innego niż terytorium kraju na terytorium kraju, jeżeli towary te zostały przez tego podatnika na terytorium tego innego państwa członkowskiego w ramach prowadzonego przez niego przedsiębiorstwa wytworzone, wydobyte, nabyte, w tym również w ramach wewnątrzwspólnotowego nabycia towarów, albo zaimportowane, i towary te mają służyć działalności gospodarczej podatnika.

Obowiązek podatkowy w WDT i WNT (art. 20):

- W WDT obowiązek podatkowy powstaje 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów. W przypadku gdy przed upływem tego terminu podatnik wystawił fakturę, obowiązek podatkowy powstaje z chwilą wystawienia faktury. Jeżeli przed dokonaniem dostawy otrzymano całość lub część ceny, obowiązek podatkowy powstaje z chwilą wystawienia faktury potwierdzającej otrzymanie całości lub części ceny.

- W WNT obowiązek podatkowy powstaje 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru będącego przedmiotem WNT. W przypadku gdy przed upływem tego terminu podatnik podatku od wartości dodanej wystawił fakturę, obowiązek podatkowy powstaje z chwilą wystawienia faktury.

Stawki podatku w WDT (art. 41 i 42):

- W WDT stawka podatku wynosi 0%. Po warunkiem, że:

- a) podatnik dokonał dostawy na rzecz nabywcy posiadającego właściwy i ważny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych, nadany przez państwo członkowskie właściwe dla nabywcy, zawierający dwuliterowy kod stosowany dla podatku od wartości dodanej i podał ten numer oraz swój numer na fakturze stwierdzającej dostawę towarów;

- b) podatnik przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy, posiada w swojej dokumentacji dowody, że towary będące przedmiotem wewnątrzwspólnotowej dostawy zostały wywiezione z terytorium kraju i dostarczone do nabywcy na terytorium państwa członkowskiego inne niż terytorium kraju.

Jeżeli warunek, o którym mowa wyżej, nie został spełniony przed upływem terminu do złożenia deklaracji podatkowej za:

1) okres kwartalny albo okres miesięczny, jeżeli ten miesięczny okres jest ostatnim w kwartale – podatnik nie wykazuje tej dostawy w ewidencji, za ten okres; podatnik wykazuje tę dostawę w ewidencji za następny okres rozliczeniowy ze stawką właściwą dla dostawy danego towaru na terytorium kraju, jeżeli przed upływem terminu do złożenia deklaracji podatkowej za ten następny okres rozliczeniowy nie posiada dowodów;

2) okres miesięczny, jeżeli ten miesięczny okres jest pierwszym lub drugim w kwartale – podatnik nie wykazuje tej dostawy w ewidencji za dany okres miesięczny, lecz za okres miesięczny, za który w terminie do złożenia deklaracji podatkowej za ten okres posiada dowody, nie później jednak niż za ostatni w kwartale okres miesięczny; w przypadku nieotrzymania tych dowodów przed upływem terminu do złożenia deklaracji podatkowej za ostatni w kwartale okres miesięczny, dostawę tę wykazuje się za ten ostatni okres miesięczny ze stawką właściwą dla dostawy danego towaru na terytorium kraju.

Otrzymanie dowodów, o których mowa w ustawie o VAT, upoważnia podatnika do wykazania wewnątrzwspólnotowej dostawy towarów ze stawką 0% w ewidencji za okres rozliczeniowy, w którym dostawa ta została dokonana, i dokonania korekty deklaracji podatkowej oraz odpowiednio informacji podsumowującej, o której mowa w art. 100.

Otrzymanie przez podatnika dowodów, o których mowa w ustawie o VAT w terminie późniejszym niż termin do złożenia deklaracji podatkowej za ostatni w kwartale okres miesięczny, upoważnia podatnika do wykazania wewnątrzwspólnotowej dostawy towarów ze stawką 0% za ten ostatni w kwartale okres miesięczny i dokonania korekty deklaracji podatkowej oraz odpowiednio informacji podsumowującej, o której mowa w art. 100.

PRZELICZANIE KWOT WYRAŻONYCH W WALUCIE OBCEJ NA RÓWNOWARTOŚĆ W WALUCIE POLSKIEJ DLA CELÓW VAT

Do końca listopada 2008 roku

– Rozporządzenie M.Fin.z 27-04-2004 r. (Dz.U nr 97, poz.970):

1) Średni kurs NBP obowiązujący na dzień wystawienia faktury – jeśli faktura została wystawiona w terminie, w którym podatnik obowiązany był do jej wystawienia,

2) Średni kurs NBP obowiązujący na dzień powstania obowiązku podatkowego – w przypadku nie wystawienia faktury w terminie, w którym podatnik obowiązany był do jej wystawienia.

Od grudnia 2008 roku

Art. 31a.

- W przypadku gdy kwoty stosowane do określenia podstawy opodatkowania są określone w walucie obcej, przeliczenia na złote dokonuje się według kursu średniego danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego, z zastrzeżeniem ust. 2 i 3.

- W przypadku gdy zgodnie z przepisami ustawy lub przepisami wykonawczymi do ustawy podatnik może wystawić fakturę przed powstaniem obowiązku podatkowego i wystawi ją w przewidzianym przepisami terminie, a kwoty stosowane do określenia podstawy opodatkowania są określone w walucie obcej na tej fakturze, przeliczenia na złote dokonuje się według kursu średniego danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień wystawienia faktury.

- W przypadku importu towarów przeliczenia na złote dokonuje się zgodnie z przepisami celnymi.

Udokumentowanie WDT:

1) wydanie towaru (np.WZ),

2) faktura własna dla odbiorcy zagranicznego (w walucie obcej),

3) potwierdzające prawo do zastosowania stawki 0% (potwierdzenie przyjęcia towarów, listy przewozowe itd.)

Ujęcie w księgach WDT:

Udokumentowanie WNT:

- przyjęcie nabytego składnika (np. PZ, OT).

- faktura obca (wystawiona przez dostawcę w walucie obcej),

- faktura VAT wewnętrzna,

Ujęcie w księgach WNT – przysługuje prawo do odliczenia VAT naliczonego

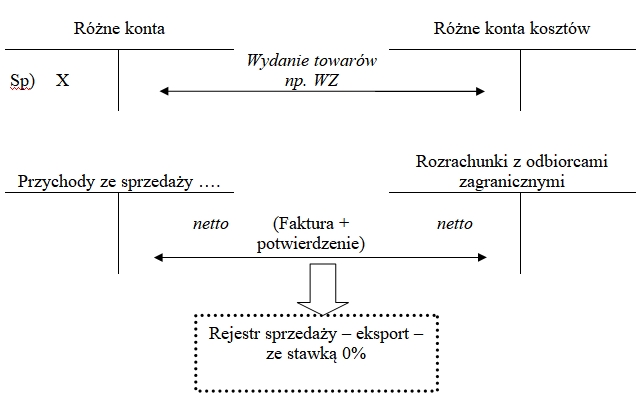

EKSPORT TOWARÓW

Eksport towarów – rozumie się przez to potwierdzony przez urząd celny określony w przepisach celnych wywóz towarów z terytorium kraju poza terytorium Wspólnoty w wykonaniu czynności określonych w art. 7, jeżeli wywóz jest dokonany przez:

- dostawcę lub na jego rzecz, lub

- nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz.

Dokumenty:

1) wydanie towaru (np.WZ),

2) faktura własna dla odbiorcy zagranicznego (w walucie obcej),

3) potwierdzające prawo do zastosowania stawki 0% (potwierdzenie wywozu towarów poza terytorium UE – komunikat potwierdzający wyprowadzenie towaru poza obszar celny w systemie ECS).

Stawkę podatku 0% stosuje się w eksporcie towarów (art. 41) pod warunkiem że podatnik przed pływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy otrzymał dokument potwierdzający wywóz towaru poza terytorium Wspólnoty.

Jeżeli warunek, o którym mowa wyżej nie został spełniony, podatnik nie wykazuje tej dostawy w ewidencji za dany okres rozliczeniowy, lecz w okresie następnym, stosując stawkę podatku 0%, pod warunkiem otrzymania dokumentu wymienionego w ustawie przed upływem terminu do złożenia deklaracji podatkowej za ten następny okres.

W przypadku nieotrzymania tego dokumentu w terminie określonym w zdaniu poprzednim mają zastosowanie stawki właściwe dla dostawy tego towaru na terytorium kraju.

Otrzymanie przez podatnika dokumentu potwierdzającego wywóz towaru poza terytorium Wspólnoty w terminie późniejszym upoważnia podatnika do dokonania korekty podatku należnego w rozliczeniu za okres rozliczeniowy, w którym podatnik otrzymał ten dokument.

Ujęcie w księgach eksportu towarów